ワタキューメディカル

ニュース

No.797 生涯医療費2755万円の85%は保険給付 厚労省が2022年度医療費を基に推計

2025年06月16日

◇「生涯医療費2755万円の85%は保険給付 厚労省が2022年度医療費を基に推計」から読みとれるもの

・改革への国民的理解を形成する観点から医療費の保険給付と患者負担の見える化を公表

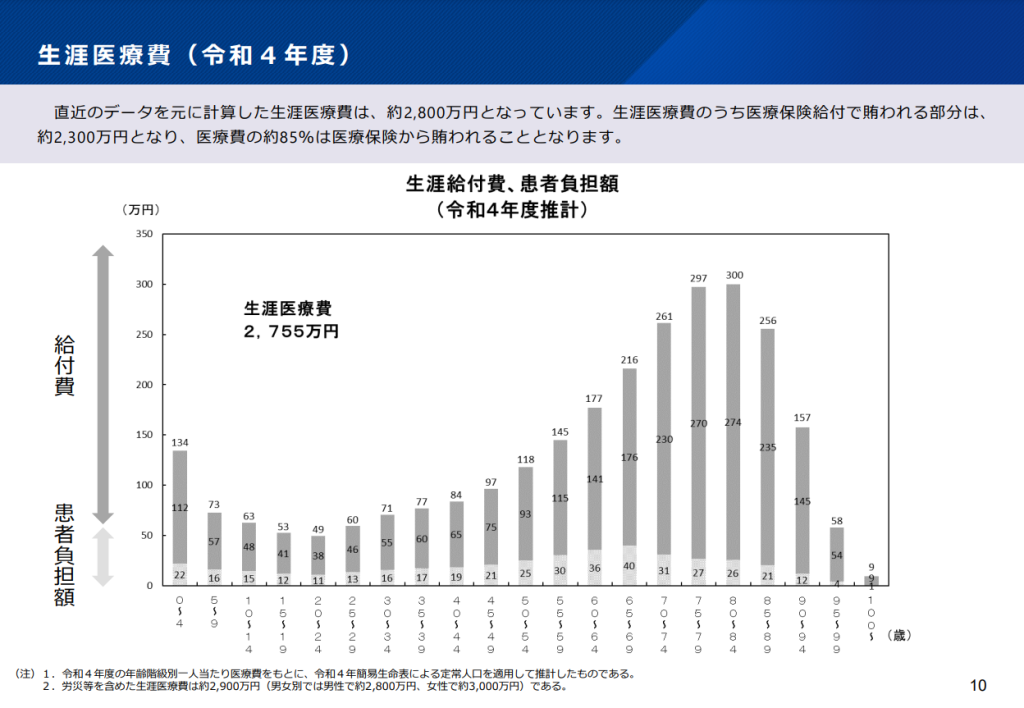

・2022年度に生まれた人の生涯医療費は約2755万円

・高額医療費の在り方を集中的に議論する専門委員会を設置

■改革への国民的理解を形成する観点から医療費の保険給付と患者負担の見える化を公表

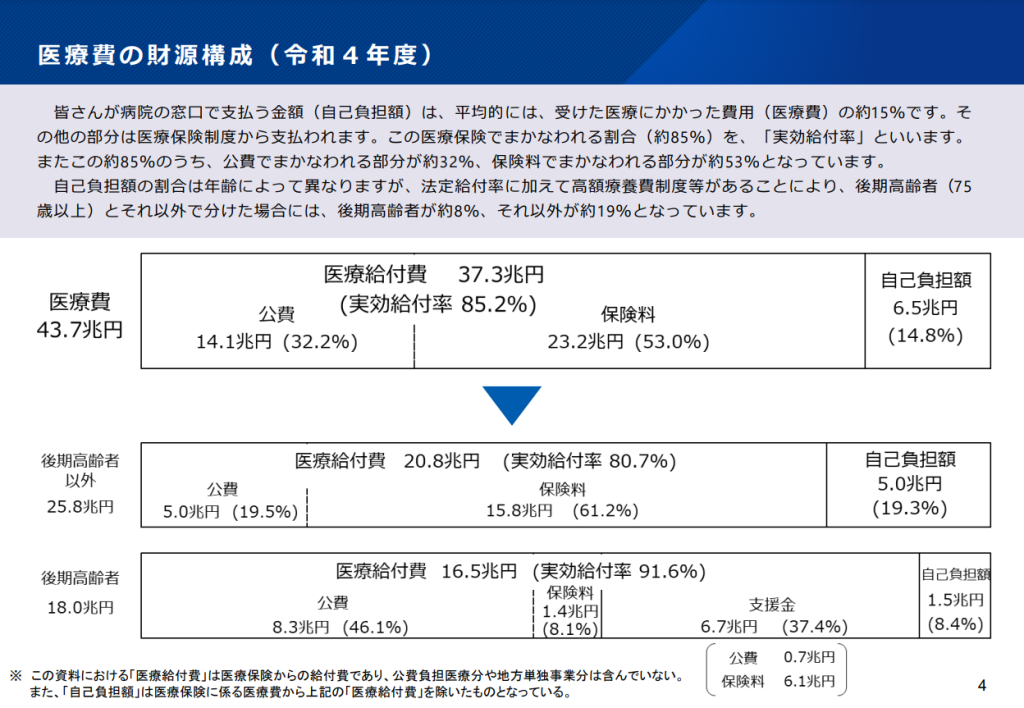

厚労省は5月1日開かれた社会保障審議会・医療保険部会で、2022年度の医療費などを基に算出した1人当たりの生涯医療費が平均2755万円になるという推計結果を報告した。生涯医療費のうち、医療保険の給付で賄われる分は約2300万円で約85%に当たる。(図1 医療費の財源構成 2022年度)

また、この日の医療保険部会では、高額医療費の在り方を集中的に議論する専門委員会「高額療養費制度の在り方に関する専門委員会(仮称)」を設置することが了承された。委員には患者など当事者の声を反映する委員も含め、患者団体や保険者団体からのヒヤリングを丁寧に実施する。

厚労省は「支え手の中核を担う勤労世代が減少しその負担能力が低下する中で、医療保険制度改革に関する国民的理解を形成する観点から保険給付率(保険料・公費負担)と患者負担率のバランス等を定期的に見える化しつつ、診療報酬とともに保険料・公費負担、患者負担について、国民にわかりやすい形で公表していくことが必要」との考え方から、「医療保険の将来を国民全体が「我が事」と捉えられるように、年1回医療保険部会において報告するとともにホームページ上 で公表する」方針が、2020年10月28日の医療保険部会で決まっていた。

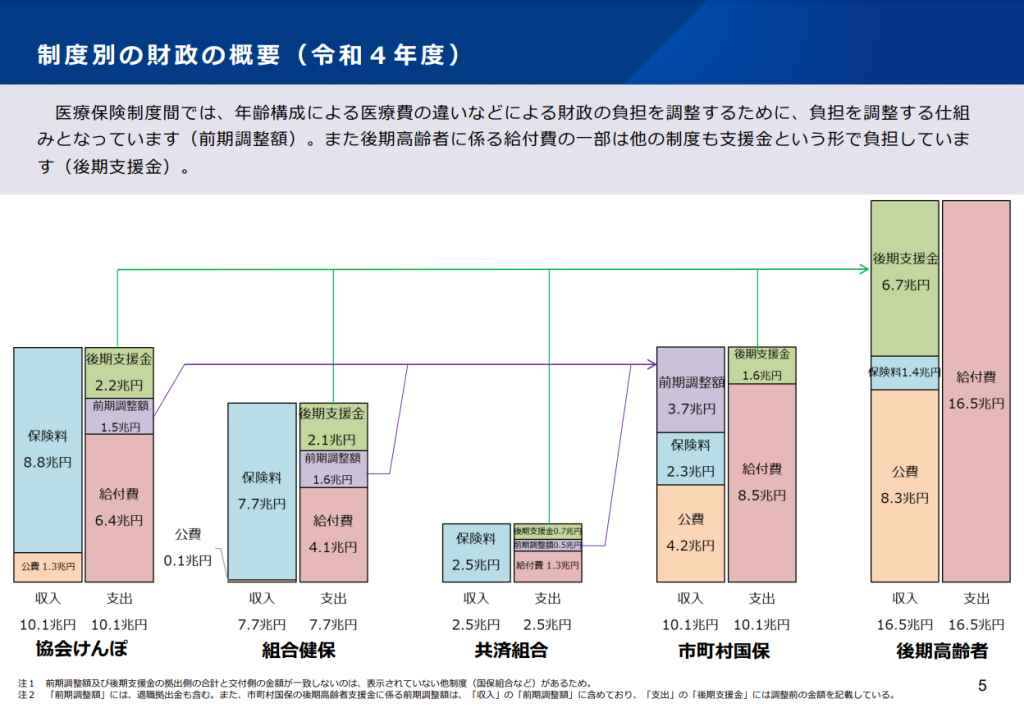

5月1日の医療保険部会では、この方針に沿って保険局の鈴木調査課長が以下のデータを報告した。①医療費全体は43兆7,000億円で、うち患者の自己負担額は6兆5,000億円(14.8%)、保険給付は37兆3,000億円(85.2%)。②後期高齢者(75歳以上)以外では、医療費が25兆8,000億円で、うち患者の自己負担額は5兆円(19.3%)。③後期高齢者では、医療費が18兆円で、うち患者の自己負担額は1兆5,000億円(8.4%)。④制度別に見ると、現役世代(75歳未満)から後期高齢者世代(75歳以上)への財政支援(緑色の矢印、後期高齢者支援金)が行われている。また、現役世代では「70~74歳の前期高齢者が少ない被用者保険(健康保険組合、協会けんぽなど)から、前期高齢者が多い国民健康保険への財政支援」が行われている。(図2 制度別の医療保険財政 2022年度)

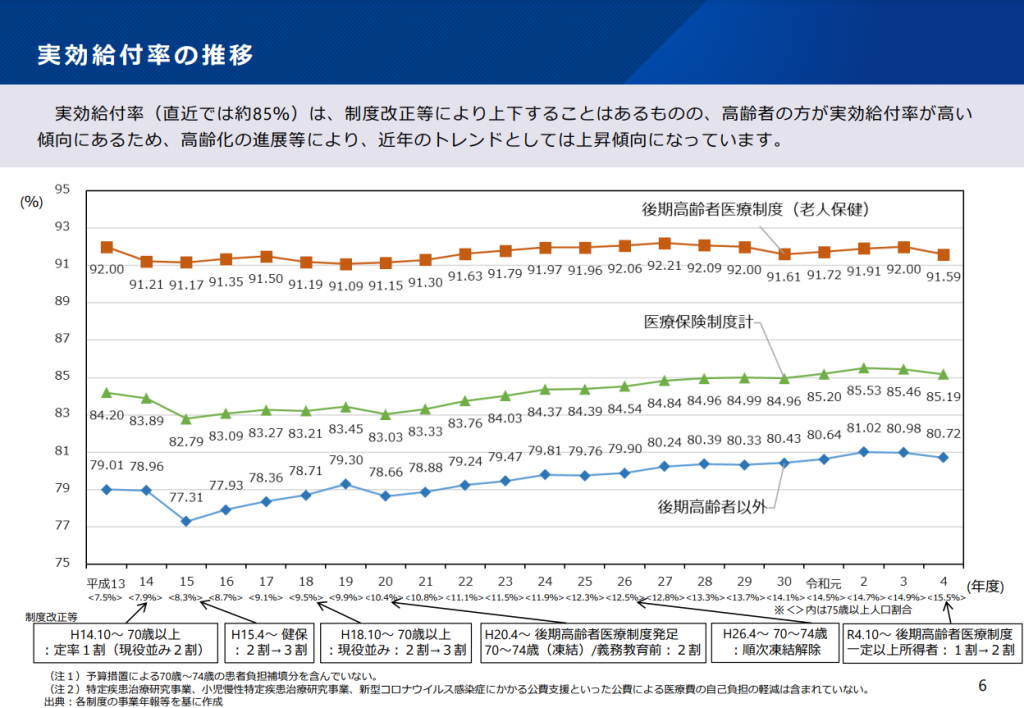

また。実行給付率(医療保険から支払われる割合:直近では約85%)は、制度改正等により上下することはあるものの、高齢者の実効給付率が高い傾向にあるため、高齢化の進展に伴い上昇傾向にあるが、2022年度は若干低下した。(図3 実行給付率の推移)

■2022年度に生まれた人の生涯医療費は約2755万円

生涯医療費とは、その年に生まれた0歳の人が、一生涯にどの程度の医療費を必要とするかを示したもの。今後、年齢別の1人当たり医療費や死亡の状況が変化しないと仮定し、ある年齢の1人当たり医療費」×「0歳からその年齢までの生存割合」を計算して、それを全ての年齢で足し上げることにより算出して最新のデータを基に算出する。つまり、途中で死亡することも考慮した医療費と言え、このため、生涯医療費は、年齢ごとの1人当たり医療費を単純に足し上げたものとは異なる。直近のデータを元に計算した生涯医療費は、約2800万円となり、そのうち、医療保険給付で賄われる部分は約2300万円。つまり、全体の約85%が医療保険から支出されることになる。(図4 生涯医療費:2022年度)

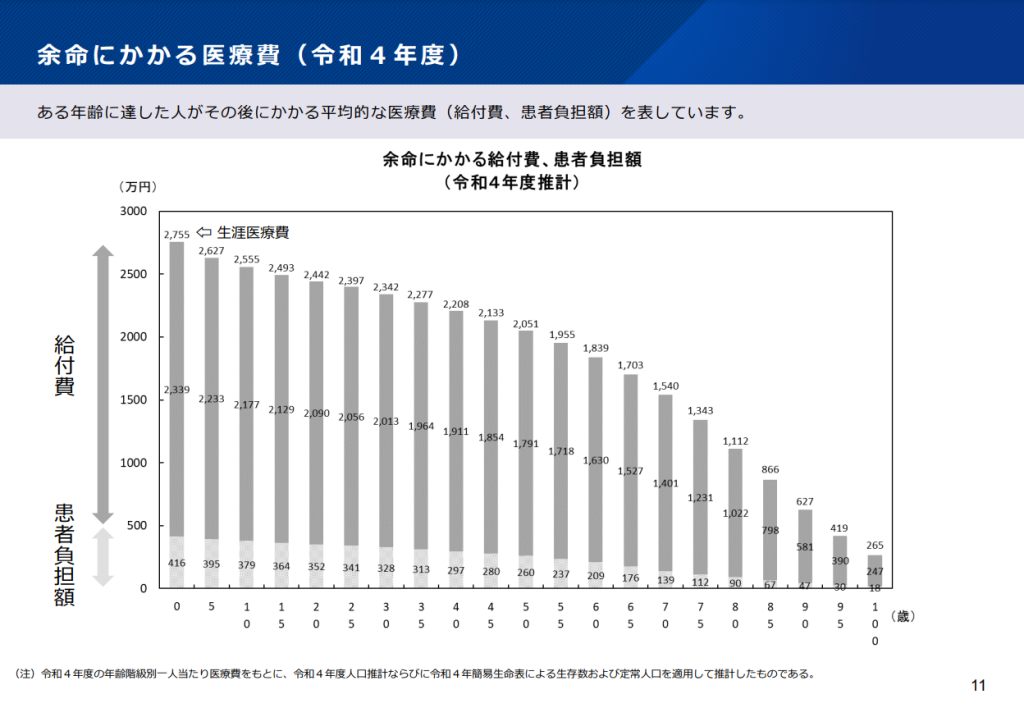

また、年齢別の「給付」と「負担」の状況を見ると、若い頃は負担額が大きく、年齢を重ねると給付額が増加する。年齢別に「現在の年齢から死亡するまでにかかる医療費」を見ると、40歳の場合は2208万円(うち自己負担額は297万円)、95歳の場合は419万円(うち自己負担額は30万円)となる。(図5 余命にかかる医療費:2022年度)

医療保険部会に設置される「高額療養費制度の在り方に関する専門委員会(仮称)」は、委員長、学識経験者、保険者の意見を反映する委員、・患者などの当事者の意見を反映する委員、医療・診察機関の意見を反映する委員、経済界、労働者の意見を反映する委員で構成。公開で行われ、高額療養費制度の上限額見直しについては、政府が2025年秋までに方針を再検討することになっており、専門委員会で意見を出し合い部会に報告する。

「ラビットフット」

はて、何のことだろう?

この言葉を聞いてピンとくる方、なかなかの映画好きですね~(※1)。

まさか、この ラビットフット までが伏線だったなんて、いったい誰が思ったことだろう。

冒頭に主演、トム・クルーズが「大スクリーンで観るべき映画です」と大写しで大画面に出てくるのだが「ミッション:インポッシブル」、最後の2部作と言われた前作の観客動員数は、思いのほか冴えなかったのだという。「ミッション:インポッシブル デッドレコニング」は、前評判の割に、あまり評価が高くなかったようだ。

とにかく「最後の」と言われている以上、トム・クルーズのご年齢から鑑みるに、確かに一時代を築いた映画ではあるが、ここで一区切りなのかな?と思わしめる内容だ。

因みに筆者はすでに公開前、先行上映(DOLBY ATMOS)で鑑賞したのだが、そうだなあ、いろいろ過去から何となく「?」だった(とおぼろげながら記憶している)謎は解明し、すっきりしたような気もする。

そもそも第1作からして、TVシリーズではあれほど重要人物だったジム・フェルプスが、なんと裏切者だった、なんてところはとても衝撃的であったのだが、最新作には、第1作目からの伏線までが出てきてくれたので、腹落ち感としては良かった、いわゆる、「有終の美」飾ることができたのかもしれない。

長時間楽しめる、と言えばそこまでだが、反面ちょっと長すぎるのでは?と思わなくもない。

海底のシーンと空中のシーンは、もっと短くても充分楽しめたのでは?などと三流評論家的な突っ込みを入れながら観てしまった。

果たして「ミッション:インポッシブル ファイナルレコニング」は、興行的にも有終の美を飾ることができるのだろうか?「あの音楽」が頭の中でこだまする。

伏線と言うことができるのか。何とも分からないが、

老後資金2,000万円問題。

それと金額的には約1.5倍の生涯医療費2,700万円問題。

前者は、昨今「長生きリスク」という言葉があるように、長生きすればするほど、1年あたりに使える金額は少なくなる。

仮に65才からを「老後」とし、

80才までの資金と捉えるなら、

2,000万円÷15年≒約133万円/年(1年間の生活資金)

85才までの資金と捉えるなら

2,000万円÷20年=100万円/年(1年間の生活資金)

となるわけだ。

自らが心身ともに「元気」である前提ならば、おそらくは「100才までだって長生きしたい」と考える人が圧倒的に多いことだろう。

「元気」である今、自分の10年程度未来の状態を想像した時、もしも要介護状態の高い段階の場合だったとしたら、どう考えるのだろうか。前述の「長生きしたい」と考える人の人数より、少なくとも、割合は変化していることだろう。万が一にも、先のそれよりも高い割合になっているとは想像しづらい。

かねてより、厚生労働省の認識は、生涯医療費中、保険給付で約2,300万円/人 賄っている(2,775万円×85%)、というのが前提(伏線)としてあり、金額の下限は年々微増しているのだろうが、さして状況は変わっていないはずだ。であるので、筆者個人としてはこの数字に驚愕した、というよりは

「何をいまさら」

という感想を持たなくもない。

このWMNでもこの数字は何度か採り上げているので、賢明な読者諸氏におかれても、同様の感想を持たれたのではあるまいか。

無理やり5月公開の超大作にこじつけた感はあるが、今回は、「生涯医療費2,755万円の85%は保険給付」というのがテーマである。

はじめに、患者(または家族から)の、こんなコメントだ。

〇トランプ政権のように対立を煽るような社会になることが悲しい

就職氷河期世代の息子を抱えるシニア層。大卒以来非正規社員で生活している息子の将来が心配。高額医療費問題を契機に、日本がトランプ政権のように対立を煽るような社会になることが悲しい。

〇政府がNISAを勧めた訳が、高額医療費問題で分かった

30代。結局、自らの将来設計は自分のお金でやれと言うことか?政府がNISAを勧めた訳が、高額医療費問題で分かった。

〇あまりにも拙速で乱暴

1カ月間でたった4回の会議で、高額療養費を実際に利用するがんや難病患者など当事者の聞き取りなどは行っていない。あまりにも拙速で乱暴。

「個」としての立場なら、どれもごもっともなご意見である。

こういった声があることをベースに ひとりごと を進めていきたい。

政治家のコメントだ。

〇超党派議連が高額療養費の「論点整理」、6月に厚労省に提言へ

超党派議連「高額療養費制度と社会保障を考える議員連盟」(会長:武見敬三・参議院議員)の第3回総会が5月29日に開かれ、6月にも第4回総会を開催し、社会保障審議会医療保険部会の「高額療養費制度の在り方に関する専門委員会」に対する「論点整理」を取りまとめ、厚生労働省に提言する方針を確認した。通常国会は6月22日に会期末を迎え、参院選に突入することから、「論点整理」は、具体的な制度設計までは踏み込まず、例えば見直し案を打ち出す場合に、それが受療行動に与える影響も併せて分析・提示するなど、今後の議論に当たって押さえるべきポイントをあげる内容になる見通しだ。

〇実は社会保障の問題を根本的に考えることとほぼ等しい

会長の武見敬三前厚生労働大臣(自民)は「この優れた制度の負担の在り方を財源とともにどのように考えるかは、実は社会保障の問題を根本的に考えることとほぼ等しい」と総会で挨拶した。

生涯医療費との相関関係が非常に高い高額療養費制度。お役人からすれば「せっかく見直しが決まった」はずなのに、たった4回の議論で見直しが決まる(実質的な利用者負担増)のは乱暴だ、と、関係団体からの抗議を経て、二転三転の末、今度はもう一度丁寧な議論をすることとなったわけだが、お役人の立場・利用者の立場どちらの側面から語ったとしても、

「いったい何をどうすれば良いのか?」

と首をかしげてしまうのが筆者としては本音のところだ。

「見直す」という以上は、財政負担を減らす、つまり利用者負担増を意味する。利用者からすれば、いくら議論を重ねたところで結局負担増となるのだ。丁寧な議論を進めれば理解が進み、(負担増:上限額増等も)仕方ないね、となるのだろうか?

武見前厚労相の

「実は社会保障の問題を根本的に考えることとほぼ等しい」

は、突き詰めていくと、まさにその通りなのだろう。

次はこんなコメントを。

〇高額療養費制度は日本が誇るべきセーフティーネット機能

2月12日、高額療養費制度の自己負担限度額の見直しを求める患者団体と初めて面会した福岡厚生労働大臣は、冒頭で「高額療養費制度は日本が誇るべきセーフティーネット機能。ただ一方で、高齢化の進展や高額薬剤の普及などにより、制度を将来にわたっていかに持続させていくかという課題もある中で、今見直し作業を進めている。その中で長期にわたって利用している人をはじめ、現場で医療を受けている人の負担感にもしっかりと目を向けていくことが大切な視点である」と挨拶した。

そうなんです。

筆者が社会人になったばかりの頃、今から約30年前のことだが、当時はオフィス社内(昔は「オフィス」などと称することすらなかった)の自分の机の横まで、生保レディが営業にくることなど当たり前の光景であった。

支店長の許可を受けた(と目される)生保レディは、筆者の机の横に来て、筆者の名前のシャチハタ印をプレゼントしてくれた。そこからはすぐに、いくらの生命保険プランを選択するかの話に突入してしまう。

筆者が生命保険に加入する前提で話が進んでしまっているのだ。

「考えておきます」

などと生ぬるい返答をしようものなら、帰社するたびに

「早くハンコを押しなさいよ!こっちは忙しいのよ!!入らなかったら支店長に言いつけるわよ!!!」

みたいな表情と口調で迫ってくる。まったく敵わない。

結局筆者は、いわゆる掛け捨てタイプの生命保険には加入せず、個人年金の契約を落としどころとして、一旦は生保レディの猛攻から難を逃れた。個人年金は、今考えてみるとかなりの利回りなので、将来役立ってくれることだろう。この約30年、入院することや簡単な手術はしたが、お陰様で大過なく過ごすことが出来た。であるので、あの時、掛け捨てタイプの保険に入っていなくて良かった、と結果的にほっとしている。

一応、保険会社の擁護もしておくが、掛け捨てタイプの保険には、良い部分も当然ある。要はしっかりその内容を理解し、自分に合った保険を選択するための、自らの勉強が必要だということだ。数週間前まで学生だった社会人になりたての新人は、そういう意味では生保レディにとっては良いターゲットなのだろう。

自分が先輩社員になれば、次の新入社員がターゲットにされているのを客観的にみると、自分も一年前にああだったんだなぁ、などとしみじみ思ったものだ。筆者の1年上の先輩社員はツワモノで、営業に来た若い生保レディと懇ろになり(彼女が来るたびに目で会話をし出すのでおかしいなとは感じていたが)、逆にお嫁さんにしてしまった。生保レディは若い社員向けに合コンなども設定してくれたりすることもあった。筆者も人数合わせで2回くらいは参加した。ある意味、出会いの場でもあったりしたのだ。

今や、オフィス内に生保レディのような部外者がスタスタ入ってくる光景はあまり見られない。平成初期の懐かしい光景でもあった。

相当話が横道にそれた。

何が「そうなんです」かと言えば、

生保レディが新入社員に当然のごとく進めてくる掛け捨て型の生命保険。ある程度生命保険に対する知識を身につけた30代の筆者は、後輩から「加入すべきか悩んでいる」ような相談を受けた時、結構明確にアドバイスができるようになっていた。

仮にその後輩社員が女性社員だったとして、

・女性の場合、仮にその掛け捨て保険で万が一得られたお金を、いったい誰に遺そうと考えているのか。縁起でもないことだが、死亡保険金は自分に入ってくるわけではない。

・仮に結婚したならば、配偶者が生命保険に加入しているとして、その配偶者は死亡保険金を残すべき「守るもの=あなた」がいるので、配偶者の保険は残しておいたほうが良いだろう。

・その時に、仮にあなたが生命保険に加入していたとしたら、加入し続けるのか?

・(当時は)入院7日以上の場合、一日○千円保険金が下ります。などという保険があるが(今は入院初日から、というのもある)、対象病名もかなりの大病であり、金額につられて入っても、若いうちは無駄に終わる可能性が高い(だからこその転ばぬ先の杖の保険でもあるのだが)。

・さらに、大病を患ったら保険に入っていなければ医療費の支払いが不安だ、というのは理解できるが、ここでようやく登場。日本には「高額療養費制度」があるので、ずっと保険金を払っていく累積と、万が一にも大病を患った時に(あくまで治癒することを前提とした急性期的な病気だが)支払う、高額療養制度適用になるまで負担する医療費総額を計算したら、そこまでの負担額とはならないのではないか。

・結婚している前提であれば、自身の入院費用などの保障のための掛け捨てタイプの保険は、金額的に手軽な保険を賢く選び、補助的に活用すれば事足りるだろう

というわけで、福岡大臣の仰る通り、

「高額療養費制度は日本が誇るべきセーフティーネット機能…」

そうなんです。

となるわけだ。

厚労省のコメントを。

〇データも踏まえながら丁寧な議論を

厚生労働省は5月26日、社会保障審議会医療保険部会の下に設置する「高額療養費制度の在り方に関する専門委員会」の初会合を開いた。高額療養費の発生する月が12か月に3回以上となる場合に、さらに自己負担を軽減する「多数回該当」制度についても見直しが論議される。厚生労働省保険局の鹿沼均局長と佐藤康弘保険課長は、「広く患者の声を聞き、データも踏まえながら丁寧な議論をしてほしい」と専門委員会に要望した。

丁寧な議論か。

いくら丁寧に議論したところで…、先述の通り↑。

もはや納得プロセスのための十分な時間確保としか思えない。

財務省観点のコメントを。

〇開業医シフトを起こさぬように診療報酬体系の見直しなどを提言

財務省の財政制度等審議会は5月27日、政府が6月に決定する「骨太の方針2025」に向け、「激動の世界を見据えたあるべき財政運営」と題した「春の建議」を取りまとめ財務大臣宛てに提出した。医療に関しては、2000年代以降の医学部定員増世代が「開業適齢期」に入るとして、開業医シフトを起こさぬように診療報酬体系の見直しなどを提言した。

ひー。

「開業医シフト」だとさ。恐ろしい。医師偏在問題、開業規制の議論は厚労省においても始まっているが、あまりにストレートな表現だ。

経済財政諮問会議関連のコメントだ。

〇給付と負担のバランスを確保していくことは、大変重要な課題

加藤勝信財務大臣。民間議員からは所得・資産に即した応能負担の強化、小さなリスクへの保険給付のあり方の検討、生涯活躍社会にふさわしい高齢者医療制度のあり方の検討などの提案があった。社会の変化に応じて必要なサービスが必要な方に提供され、保険料を抑制しつつ、公平な負担となるように、保険制度を不断に見直し、給付と負担のバランスを確保していくことは、大変重要な課題だ。

〇エビデンスを示し不公平感を解消し負担すべき人には納得感を持って負担

医療機関の経営情報をはじめデータ整備ができていないのは由々しき事態である。また、エビデンスを示して、不公平感を解消し負担すべき人には納得感を持って負担いただけるような仕組みを構築するべきだ。

生涯活躍社会、負担すべき人の納得感。

あれ?一億総活躍社会は?

…なかったことにしたいのだろうな。

中医協委員のコメントだ。

〇経営を圧迫している要因として、人材紹介料や医療DXに関する導入費用の上昇も

2026年度診療報酬改定に向けて「医療機関を取り巻く状況」をテーマに議論した4月23日の中医協総会で、診療側の長島公之委員(日本医師会常任理事)は、「診療報酬は公定価格であり、コストの上昇を価格に転嫁できないこと、そして物価・賃金の上昇を踏まえれば、これまでのような、さらにコストを費やすことを前提とした形ではなく、純粋な形で診療報酬を引き上げなければならない状況にある」と主張。経営を圧迫している要因として、人材紹介料や医療DXに関する導入費用の上昇などをあげた。

〇かなり利益率が高い医療機関があることが類推される

支払側の松本真人健保連理事は、「病院と診療所、それぞれ平均値、中央値、最頻値にズレがあり、かなり利益率が高い医療機関があることが類推される。事務局からコメントあったが、病床の規模や機能、診療所の医師数、患者数といった切り口で詳細な分析が必要」と述べた。

かなり利益率の高い医療機関が類推…。

確かに、「平均値」などというものは分かり易い考え方だが、実際に平均値の医療機関がずらずら並ぶわけではないしなぁ。

なんだか、高い利益率を出すのは経営努力の賜物であるはずなのに、「悪」という印象が持たれているのだろうか。競争させたら巧拙の差がつくのは当然で、問題は巧拙の「拙」、どの程度「拙(つたな)」い経営でも医療機関を良好な経営にしてあげることができるか、許容できるか(点数を上げて良いか)、ということなのだろうな。

因みに「拙」は巧拙の対比上の表現として筆者は使用しているので、現在厳しい経営を余儀なくされ、図らずも赤字計上にならざるを得ない医療機関全てを、単純に「拙(つたな)」いと断じているのでは決してない ことを付け加えておきたい。

医師のコメントだ。

〇高点数の処置や薬価を見直すべき

高点数の処置や薬価を見直すべきで、高額療養費の自己負担額の引き上げは必要ない。

〇高収入の医師の皆さん自身にも降りかかる問題だ

自身もがんを患い、治療した経験がある。がんの闘病経験のない先生方は、「貯金しておけば大丈夫」とおっしゃるが、実際の治療費とその間の収入をお話しすると絶句される。私は保険の一時金などで対応したが、貯金もかなり減った。高収入の医師の皆さん自身にも降りかかる問題だ。

「その間の収入」はおそらく相当減るのだろう。一方で支出は増えるのだろう。治療に何年(何か月?)を要されたのかは分からないが。医師はまさに「体が資本の生業」ということをまざまざと考えさせられるコメントである。

医業系コンサルタントのコメントだ。

〇医療費負担の公平性や持続可能性をどう確保するかが重要な課題

日本の医療制度は、自己負担割合が比較的低く抑えられており、患者の経済的負担が軽減されている。2019年のOECD加盟国38カ国が一人当たり医療費自己負担額(ドル表記)では、日本の一人当たり医療費自己負担額は562.8ドルで22位/38位となっており、OECD加盟国平均医療費自己負担額630.7ドルより低くなっている。一方、アメリカは医療費が非常に高額で、民間保険に依存するため、所得による医療格差が大きいのが特徴。イギリスやスウェーデンのように税方式で運営される国では、自己負担が少ないものの、待機時間が長くなる傾向がある。このように、各国の制度にはメリット・デメリットがあり、医療費負担の公平性や持続可能性をどう確保するかが重要な課題となっている。

先日、自公政権・維新の三党合意によって医療費削減に向けて病床「11万床」削減と大きく報道された。維新としてはこれにより「1兆円」の医療費が削減可能と鼻息が荒い。

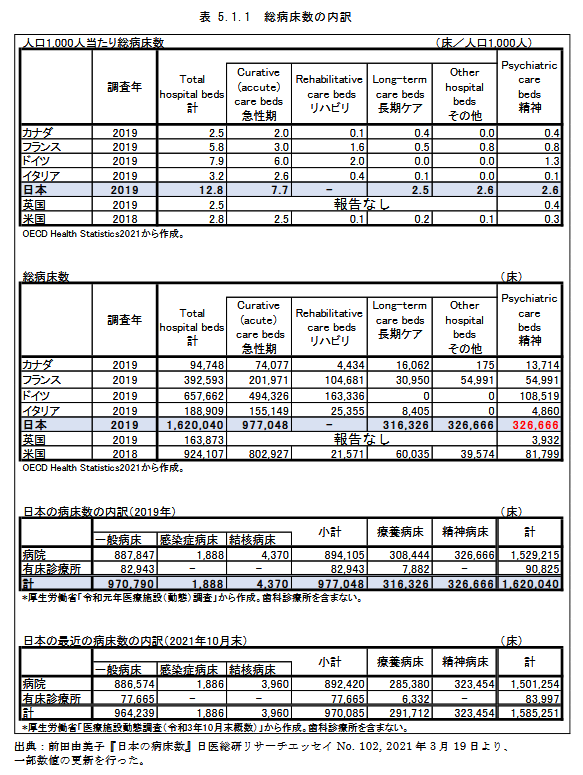

下の図表は日医総研ワーキングペーパー 医療関連データの国際比較(OECD諸国の2021年度の国際比較だ)。

調査年は2019年とされている。人口1,000人あたり総病床数も突出して高い数値として見える。病床の括り方で見え方も変わるし、医療保険制度、医療提供体制の問題が複雑に関係しているので、一概に数だけを比較対照するのが良いことかどうか、筆者には何とも言えない。この表から読み取ることは難しいが、人口1,000人当たり急性期病床およびリハビリケア病床は、2019年時点ではドイツが7.9床と最多であり、日本は7.7と2番目に多いという。いずれにしても、よく指摘されているように、日本の総病床数は突出して多く見え、病床削減の議論はこれまでも多くなされてきたのもこういうことに起因しているのだろう。

仮にも維新の会は、一度は政権交代した際の旧民主党政権の議員も存在している筈なので、厚労行政について少なくとも知見はあろうかと思料する。短絡的な発想だった、なんてことにはならないことを祈りたい。

医療保険制度に目を移せば、我が国、日本の医療保険制度は「世界に冠たる」国民皆保険だ。先ほどはOECDの先進国と言われる欧州・米国が記載されていたが、アジア各国の現状はどうか。

いささか古い情報だが、各国の特色をご紹介したい。国によってまとめ方がまちまちなのはご容赦いただきたい。

【中国】

医療費支出額:2015年で5,946億US$、うち政府支出はその60%

一人当医療費:426 US$、うち政府支出は60%

健康水準 :平均寿命は76.1歳、健康寿命は68.5歳(2015年)

疾病構造 :死亡要因は「非感染症」の占める割合が89%(2016年)

1990年頃から「感染症」の割合が減少、

典型的な先進国の形に変化した

「心血管疾患」、「新生物」が主要な死亡要因、

同2疾患で全体の約65%を占める(2016年)

医療機関施設数:2017年で25,239件 公立・民間の比率は2017年時点で50:50

総合病院:中医病院(*1):中西結合病院(*2)の比率は、

2012年時点で82:16:2

*1…漢方治療など中国の伝統的な治療方法による診療を行う病院

*2…西洋医学を取り入れ外科手術を行う病院

病床数 :2017年で543万床(1,000人当たり3.9床)

医師数 :2017年で278万人(10,000人当たり23人)

看護師数 :2017年で394万人(10,000人当たり28人)

薬剤師 :2017年で46万人(10,000人当たり3人)

歯科医師数:2017年で14万人(10,000人当たり1人)

保険制度 :都市従業員基本医療保険制度(都市企業従業員・その退職者)

都市住民基本医療保険制度(都市非就業者)

新型農村合作医療制度(農村住民)

<経済産業省 2018 医療国際展開カントリーレポートより>

【ベトナム】

ベトナムの社会保障制度は、国家予算と独立した財政基金であり、労使拠出の保険料、政府からの拠出金・補助金、運用利益等で成り立っている。強制社会保険としては、労使負担割合は月給に対して使用者18%、労働者8%。使用者は、労走者負担分を賃金から天引きした上で、使用者負担分と合わせて社会保険基金に支払う。別途任意社会保険も社会保険法(2016.1.1施行)により規定され、運営されているという。2014年末までの強制社会保険加入者数は約1,145万人で毎年10万人程度増加している。労働力人口に対するカバー率は2割程度と低い状況である。

<厚生労働省 2015海外情勢報告より>

【シンガポール】

シンガポールの人口は約560万人。そのうち国民が383.4万人、永住者(永住権保持者)が52万人、外国人が160万人。国民の内訳は、74%は中国系、13%がマレー系、9%がインド系、3%がその他 と外国人の占める割合が多い。世界有数の人口密度の高い国で、7,847.92人/㎢。他方、少子高齢化が進んでおり、将来の高齢化に向けた対策が課題の一つとなっており、日本と比較して諸々の革新的な政策を導入している。

社会保障制度は、国による貯蓄スキームを提供することを目的としたCentral Provident Fund(中央積立基金:CPF)を骨格にして運営されている。CPF 制度によって加入者個人に積み立てられた口座は年金給付、医療費、住宅購入費、教育費等の目的で支出される。

CPF 制度は賦課方式ではなく、給与額の一定割合を使用者及び労働者が労働者個人の口座に積み立て、その積立金が住宅購入等のための口座(普通口座:Ordinary Account)、労働者の老後の生活資金のための口座(特別口座:Special Account(退職口座:Retirement Account))、医療費の支払いのための口座(医療口座:Medisave Account)に分けられ、管理される仕組みとなっている。本制度は、① 自身のCPF口座は自身の給与で必要な支出を行う(自己責任)、② 残高が不足している家族のCPF口座へ子や親族が代わりに入金するトップ・アップ制度(相互扶助)を原則としている。

医療保険制度としては、入院や手術等に係る医療費は、CPFの医療口座(メディセーブ)から支払われる。ただし、風邪などの一般外来診療や外来処方については、メディセーブから支払うことは原則として認められておらず自己負担する。メディセーブではカバーできない高額又は長期にわたる医療費は、政府提供の医療保険であるメディシールド(MediShield)でカバーされる。さらに、メディセーブやメディシールド等によっても支払うことのできない低所得者のためのセーフティーネットとして、メディファンド(Medifund)による医療費支援制度がある。

医療提供体制としては、16の公立病院と10の民間病院と合わせて26の病院があり、12,505 床(2014年)のベッドを備えている。

一般外来診療については、公立病院、系列の診療所とともに、処方箋も含め、1回の受診で概ね20 ~ 30 Sドル(シンガポールドル)位に収まるようになっており、一般的な人でも受診が可能な設定。65才以上、児童等に対する治療費については減額される。

公的扶助制度としては、高齢や病気、障害を理由として働けず、収入が無い又は低収入で、扶養者もいない者に対しては、政府が予算措置する生活保護制度(Public Assistance Scheme)がある。理由により、①Short Term Assistance(失職や低収入等を支援の理由とする支援)、②Medium Term Assistance(病気や介護による失職等を支援の理由とする支援)、③ Long Term Assistance(高齢、障害、慢性的疾病等を支援の理由とする支援)、の3種類に分類される。

対象者は、国民又は永住権取得者となっており、毎月の給付額は単身者については500Sドル、4人家族で1,450 S ドルとなっている(2016年7月現在)。2014年度の受給者は、Short Term AssistanceとMedium Term Assistanceは合わせて27,461世帯(2013年度:24,319世帯)、Long Term Assistanceが3,846 世帯(2013年度:3,568世帯)となっている。

<厚生労働省 2016海外情勢報告より>

医療原資や社会保障原資について、シンガポールの制度は特徴的で、相互扶助ではなく、相互扶助があったとしてもそれは家族内に限定されているのであり、セーフティーネットは一定程度存在しているものの、要は「自分の保障は自分でしなさい」ということだ。確かにこうしさえすれば、社会保障費が爆発的に膨れ上がるということはないのかもしれない。だからと言って、日本はそうして良いのか?決してそうではないだろう。

生産年齢人口の減少と少子高齢化の影響で、財源問題が大きく取り上げられている我が国の社会保障の問題であるが、これまた一概に言えるものではないし、全て同じ土俵で比較しているわけでもないが、ここまで読んでくると、諸問題はあるがそれはそれとして、日本、よくやっている(きた)よなあ、と、少しは自分たちを誉めてあげても良いのではないか?

…そんな気持ちになったのも事実である。

<ワタキューメディカルニュース事務局>

(※1)…

M:i:Ⅲ(ミッション・インポッシブルⅢ)で登場。主人公イーサン・ハント(演:トム・クルーズ)がIMFから指令があり、この映画内での最終目的(一応はバイオハザードマークがついていた謎の生物兵器と目されたが…)。もちろんいろいろあって回収に成功はするのだが、最後まで主人公すら自分がいったい何を回収して世界を救ったのかは分からない、という結末であった。

<筆者>

ワタキューメディカルニュースの最新情報をメールで受け取れます。

下記の個人情報の取り扱いについて同意のうえ、登録フォームへお進みください。

■お客様の個人情報の取り扱いについて

1.事業者の名称

ワタキューセイモア株式会社

2.個人情報保護管理者

総務人事本部 本部長

3.個人情報の利用目的

ご入力いただいた個人情報は、WMNメール送信のために利用いたします。

4.個人情報の第三者提供について

法令に基づく場合及び本人ならびに公衆の生命・健康・財産を脅かす可能性がある場合を除き、ご本人の同意を得ることなく他に提供することはありません。

5.個人情報の取り扱いの委託について

取得した個人情報の取り扱いの全部又は一部を委託することがあります。

6.保有個人データの開示等および問い合わせ窓口について

ご本人からの求めにより、当社が保有する保有個人データの開示・利用目的の通知・訂正等・利用停止等・第三者提供の停止又は第三者提供記録の開示等(「開示等」といいます。)に応じます。

開示等に関する窓口は、以下の「個人情報 苦情・相談窓口」をご覧下さい。

7.個人情報を入力するにあたっての注意事項

個人情報の提供は任意ですが、正確な情報をご提供いただけない場合、WMNの送信及び最新情報などのご案内が出来ない場合がありますので、予めご了承下さい。

8.本人が容易に認識できない方法による個人情報の取得

クッキーやウェブビーコン等を用いるなどして、本人が容易に認識できない方法による個人情報の取得は行っておりません。

9.個人情報の安全管理措置について

取得した個人情報の漏洩、滅失または毀損の防止及び是正、その他個人情報の安全管理のために必要かつ適切な措置を講じます。

このサイトは、(Secure Socket Layer)による暗号化措置を講じています。

ワタキューセイモア株式会社

個人情報 苦情・相談窓口(個人情報保護管理者)

〒600-8416 京都市下京区烏丸通高辻下ル薬師前町707 烏丸シティ・コアビル

TEL 075-361-4130 (受付時間 9:00~17:00 但し、土日・祝祭日・年末年始休業日を除く)

FAX 075-361-9060